以前の記事で、これから株式投資を始める方には「iDeCo」か「つみたてNISA」から始めることをおすすめしました。

どちらも節税メリットがあってお得な制度なので、お金に余力がある方は両方利用するべきですが、どちらか一方だけを選ぶとしたら、どちらがいいのでしょうか?

両方やったら、私の場合は、、、

iDeCo23,000円

+つみたてNISA33,000円

=56,000円/月

そんなに投資をする余裕はないわ。一つだけ始めるとしたら、どちらがいいの?

今回は、「iDeCo」と「つみたてNISA」のどちらから始めるべきか?の答えを解説します。

「iDeCo」と「つみたてNISA」どっちがおすすめ?

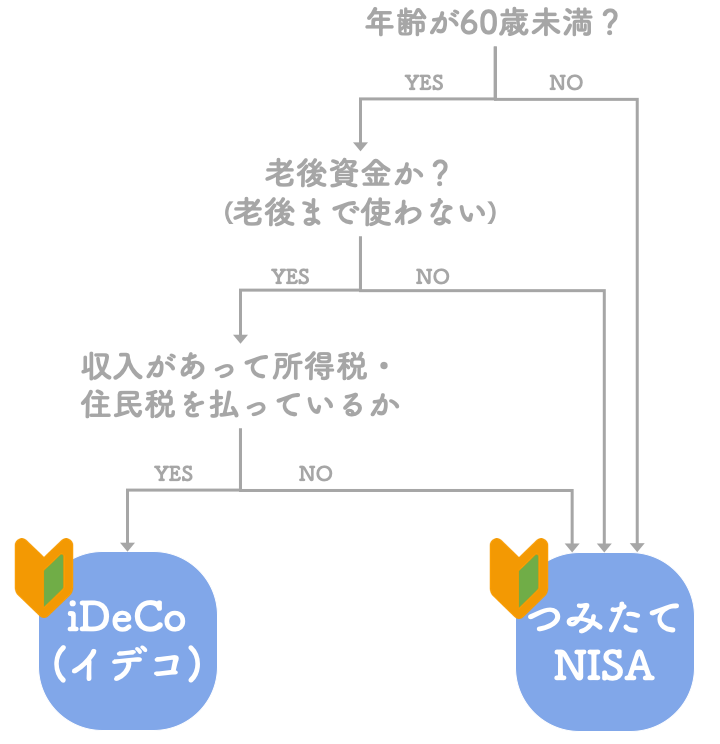

結論: 人によって違います。

こちらのフローチャートを使ってご自身はどちらか、確認してみましょう。

・年齢が60歳未満

・投資したお金は、老後まで使わない

・所得税・住民税を払っている

こちらの3拍子がそろった方は「iDeCo」から始めましょう。

3つのうち1つでも合致しない方は、「つみたてNISA」から始めましょう。

年齢が60歳未満か

2020年6月現在、「iDeCo」に加入できるのは60歳未満の方のみです。60歳以上の方は加入できないので、60歳以上で将来の資金を貯めたい人は、自動的に「つみたてNISA」になります。

例えば、60歳以上でお金に余力があり、10年後、20年後の資金を増やしたいといった人が該当しますね。

”人生100年時代”ですので、こういった方も少なくないと思います。

老後資金か?(老後まで使わないお金か)

次に考えるのは、老後まで使わないお金かどうかです。

「iDeCo」は、原則60歳まで引き出すことができません。正式名称(個人型確定拠出年金)に”年金”とあることからわかるように、老後のお金を貯める制度なので、現役時代は引き出すことができないのです。そのかわり、強力な節税メリットが用意されています。

一方、「つみたてNISA」であれば、いつでも引出し可能なので、老後まで使わないと言い切れない人は、「iDeCo」ではなく「つみたてNISA」から始めましょう。

収入があって所得税・住民税を払っているか

最後は、所得税や住民税を払っているかどうかです。

なぜなら、”株を買うお金にも税金がかからない”という「iDeCo」の大きなメリットは、そもそも税金を払っている人にしか恩恵がないためです。

例えば、パートで年収100万以下の人は、所得税や住民税がかからないので、「iDeCo」を利用しても節税のメリットはありません。その他、以下のような人も所得税や住民税がかからないので同様です。

・年収100万以下の方

・専業主婦/主夫で収入がない方

・学生で収入がない方

・無職の方

「つみたてNISA」には60歳までお金を引き出すことができないという制約がないので、「つみたてNISA」のほうがおすすめです。

- 「iDeCo」と「つみたてNISA」どちらがおすすめかは、人によって異なる

- 以下3拍子がそろう方は「iDeCo」がおすすめ

60歳未満、老後まで使わない、税金を払っている人 - 1つでも当てはまらない方は「つみたてNISA」がおすすめ