株を購入するために必要な「口座」。この口座には、普通口座、iDeCo口座、NISA口座など、様々な種類があり、株はどこからでも購入することができます。

ただし、同じ株を購入するにしても、どの口座から購入したかで、受けられるサービスが異なります。

iDeCoを使って株を買うと、お得なメリットが3つもあるので、活用しない手はありませんね。

内容を理解して、今すぐ始めましょう。

- 株を買うお金に税金がかからない <節税>

- 増えたお金に税金がかからない <節税>

- 長期運用のため損をするリスクが低い

メリット① 株を買うお金に税金がかからない

私たちは、仕事をして給料をもらう際、税金が引かれた金額を受け取ります。

モノやサービスを買うとき、この税金を引かれたお金でお支払いしていますね。株を買うときも同じですが、iDeCoの口座から買うと少し違います。

iDeCoで株を買うと、年末調整や確定申告で申告すれば、買った金額にかかる税金が返ってきます。

これこそが、iDeCoの恩恵の一つです。

もう少しわかりやすくするため、具体例を見てみましょう。

具体例 年収450万円の場合

例)年収450万円の会社員の場合

毎月:23,000円

年間:276,000円(23,000円 ✕ 12ヶ月)

年間276,000円 iDeCoで株を買った場合、276,000円にかかった税金(所得税+住民税)、つまり、年間「55,200円」が返ってきます。

iDeCoで購入できる上限金額は、人によってことなりますので、合わせてこちらの記事で確認ください。

返金額の詳しい計算方法を見ていきましょう。

<所得税>返金額の計算方法

こちらの表は、所得税の税率を表にしたものです。給与の所得金額によって、税率は異なります。

「課税される所得金額」= 年収 - (「社会保険料」+「基礎控除」など)

年収450万円の会社員の場合、300万円程度になりますので 税率10%です。

所得税の返金額 = iDeCoで株を購入した金額 × 所得税率

つまり、年間276,000万円 iDeCoで購入した場合、×10%=27,600円が返金されるということです。

株を買ったら税金が戻ってくるなんて、お得ね。

<住民税>返金額の計算方法

住民税は年収の金額にかかわらず、一律10%なので、

住民税の返金額 = iDeCoで株を購入した金額 × 10%

つまり、年間276,000万円 iDeCoで購入した場合、×10%=27,600円が返金されるということです。

もし、30年間(30歳〜60歳)iDeCoで投資をした場合、

27,600円 + 27,600円 = 55,200円/年

✕ 30年間 = 約166万円

税金が返ってくる計算です。

(年収が増えたらそれ以上!)

節税のメリットの大きさがわかったわ!

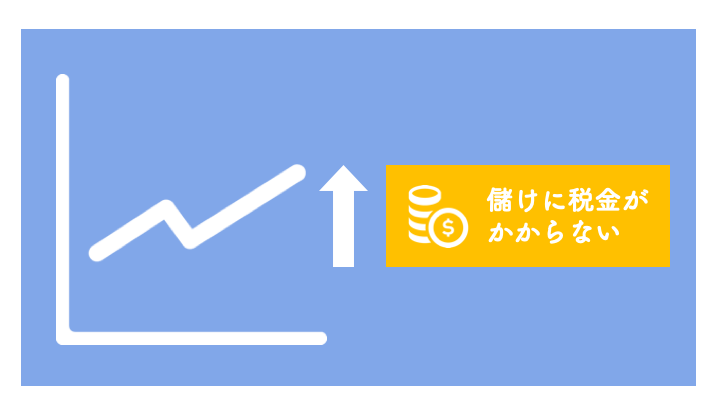

メリット② 増えたお金に税金がかからない

また、通常、株で出た儲けには 20%の税金がかかります。しかし、iDeCoの場合は税金がかかりません。

これこそが、iDeCoの恩恵の2つ目です。

例)年間4%ずつお金が増えた場合

毎月:23,000円

年間:276,000円(23,000円 ✕ 12ヶ月)

30年:約830万円(276,000円 ✕ 30年)

iDeCoで株を買ったとします。

これを元本(がんぽん)というよ。

30年間 平均4%ずつお金が増えた場合、約770万円 お金が増えて、約1600万円になります。

正直4%でも低めに見積もってます。

まともな商品に投資すれば、現実的な範囲だと考えています。

これを利回り(りまわり)4%というよ。

iDeCoの制度を利用せずに株を買った場合、増えたお金(約770万円)には20%の税金(約154万円)がかかりますが、iDeCoの場合は税金がかかりません。

約154万円かかったはずの税金は、 0円です。

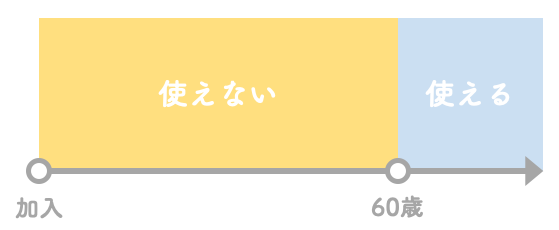

メリット③ 長期運用のため損をするリスクが低い

iDeCoで蓄えたお金は、原則60歳まで引き出すことができません。

つまり、強制的に長期間の運用となります。

なぜそれがメリットになるかというと、株が暴落したとき、不安に駆られて株を売ってしまうことを回避できるからです。

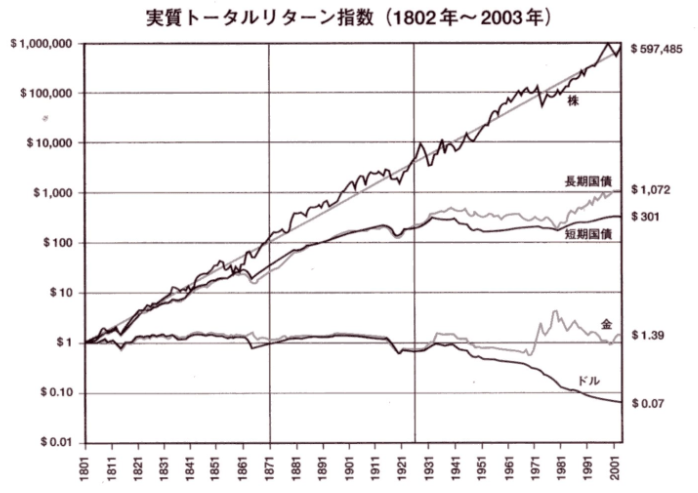

まともな株や投資信託であれば、グローバル経済が成長し続ける限り、長期的には右肩上がりで株価は上昇します。これは、これまでの歴史に基づくものです。(上記図)

つまり、短期間での売買をせずに長期間の運用ができれば、利益を出すことは全く難しくないのです。

長期投資がおすすめな理由については、こちらの記事で詳しく解説しています。

もしも、60歳より前に亡くなってしまった場合は、遺族がもらうことができます(掛け捨てにならない)。また、高度障害になってしまった場合は、その時点で本人がもらうことができます。

- iDeCoのメリットは3つ。

- ① 株を買うお金に税金がかからない <節税>

- ② 増えたお金に税金がかからない <節税>

- ③ 長期運用のため損をするリスクが低い