確定拠出型年金(iDeCo)は節税や長期投資のメリットがあり、投資ビギナーにおすすめです。

でも、デメリットもあるんでしょ?

デメリットは3つ。詳しく解説していきます。

iDeCoの3つのデメリット

- 原則60歳まで引き出せない

- 収入が少ない人には、メリットが小さい

- 残念ながら、iDeCoを利用できない人がいる

iDeCoってなに?

アルメイダちゃん

株を始めたいけど、どうやって始めたらいいの?

という方が多いのではないでしょうか?

株...

iDeCoのメリットは?

株を購入するために必要な「口座」。この口座には、普通口座、iDeCo口座、NISA口座など、様々な種類があり、株はどこからでも購入する...

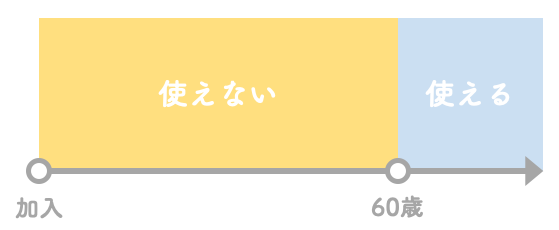

デメリット① 原則60歳まで引き出せない

iDeCoは、確定拠出「年金」という名称のとおり、老後のお金を蓄えるために作られた制度です。

そのため、途中で現金が必要になっても、60歳までお金を引き出すことができません。

それは、少し不安だわ。

長い人生、何があるかわからないのに…

そのため、全く貯金がない状態で始めるのは危険です。

まずは、何かあったときに生活できるお金(生活防衛資金)を貯金することを優先しましょう。

生活防衛資金については、こちらの記事で解説しているよ。

株は、生活防衛資金を貯めてから

「生活防衛資金」という言葉を聞いたことががありますか?

生活防衛資金とは、いざというときのために手元に確保しておく現金のことを言...

本当に困ったときは、毎月の投資金額を0円に変更することができます。

デメリット② 収入が少ない人にはメリットが少ない

iDeCoには強力な節税メリットがあります。

しかし、このメリットも収入が少ない人にとっては意味がありません。

収入が多ければ多いほど税金は高くなり、節税メリットも税金を多く払っているほど大きくなります。

そのため、収入が少ない人にとっては、iDeCoのメリットが半減しまいます。そんな人には、「つみたてNISA」の方がオススメです。

iDeCoで増えたお金には税金がかからないという節税メリットは、収入に関係ないので安心してね。

「iDeCo」と「つみたてNISA」どっちを選んだらいいかわからない人は、こちらの記事を見てくださいね。

「iDeCo」と「つみたてNISA」どっちがおすすめ?

以前の記事で、これから株式投資を始める方には「iDeCo」か「つみたてNISA」から始めることをおすすめしました。

どちらも節税...

デメリット③ 残念ながら、iDeCoを利用できない人がいます

以下の人は残念ながら加入できません。

- 60歳以上の方

- 海外に住んでいる方

iDeCoを利用できない人には、つみたてNISAがおすすめです。つみたてNISAもiDeCo同様に、増えたお金に税金がかかりません。

つみたてNISAについては、こちらの記事を参考にしてくださいね。

つみたてNISAのメリットは?

つみたてNISAは、将来に向けて資産を築きたい人にとって、とてもおすすめの投資制度です。

株をはじめたばかりの方や、これから株を...

まとめ

- iDeCoのデメリットは3つ

- 原則60歳まで引き出せない

- 収入が少ない人には、メリットが小さい

- 残念ながら、iDeCoを利用できない人がいる