株以外にも、お金を増やす方法があります。

それが、貯蓄型の保険です。

保険のほうが「安全そう」「備えになって、お金も増えるなんて素敵!」といった考えから、保険でお金を増やそうとする人が多いのではないでしょうか。

…実は私も、お金を増やす目的で保険はに入っていました。(実話)

結論、保険でお金を増やす方法はおすすめしません。

本記事では、その理由を解説しています。

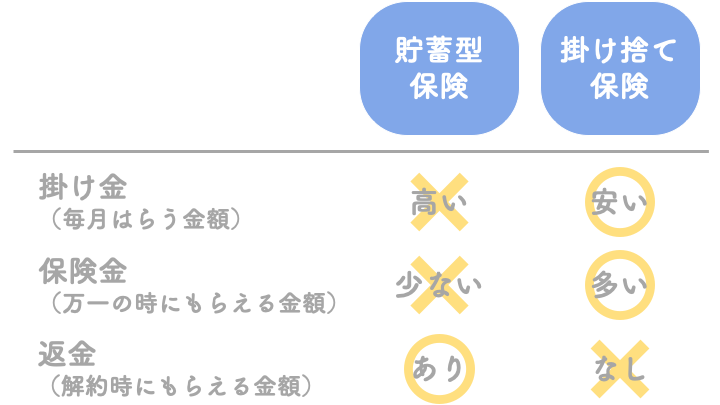

「掛け捨て」と「貯蓄型」

保険には、「掛け捨て」と「貯蓄型」の2つがあります。

「掛け捨て」保険は、万一の事がない限り、毎月の掛け金は戻ってきません。文字どおり、掛け”捨て”です。

一方、「貯蓄型」保険は、万一に備えつつ、数年後、掛けたお金が戻ってきます。まさに、保険と貯蓄の両方の機能をもっている保険です。「積立型」と呼ばれることもあります。

保険と貯蓄、どっちの機能もあるなんて、やっぱりよさそう。。

ところが、そんなに上手いこといかないんだ。

「貯蓄型保険」をおすすめしない理由

理由① 掛け金「高」・保険金「少」

「貯蓄型」は返金がある代わり、損もあります。

・毎月の掛け金が高い。

・万一のときにもらえる保険金も少ない。

返金があるのには、理由があるのね。

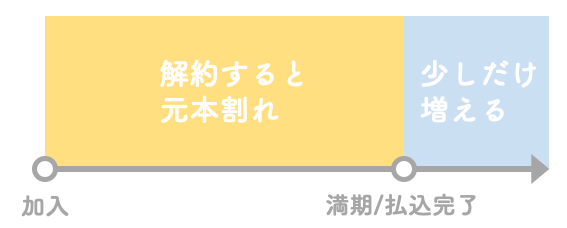

理由② 途中解約すると損をする

貯蓄型保険は、10年や20年、30年など長期で加入することで元本より少しだけお金が増えて返ってきます。その一方で、途中で解約すると、元本割れするという商品がたくさんあります。

「元本(がんぽん)割れ」とは…

利益を生み出す元になるお金より損をすることです。この場合、掛け金よりもお金が減ってしまうことをいいます。

途中で現金が必要になったり、そもそも保険が不要になったりして解約すると損をしてしまいます。

理由③ ほとんど増えない

貯蓄型保険でどのくらいお金が増えるでしょうか?

多くの商品は、利回り1%以下です。良いものでもせいぜい1%程度です。

利回りとは…

元本(利益を生み出す元になるお金)が1年間で増える割合のことを言います。

例)100万円の利回り1%

1年目 101万 円(100+100×1%)

2年目 102万 100円(101+101×1%)

…

株式投資の利回りは、4%〜7%程度期待できることを考えると、いかに貯蓄型保険の利回りが低いかがわかると思います。

途中で解約すると元本割れするにもかかわらず、解約せずに長期間加入したとしても利回りが低すぎるので、メリットが少ないですね。

保険加入の考え方

そもそも、保険とはいざというときに生活に困窮しないために加入するものです。お金を増やすためのものではありません。

お金を増やしたいのなら投資の方がよいですし、お金を貯めたいのなら貯金で十分です。

万一に備えて保険が必要なら、本当に必要な保険を必要な期間だけ、掛け捨てで加入することをおすすめします。その方が、少額の掛け金で多くの保険金をもらうことができます。

保険と貯蓄は混ぜるな危険!ということです。

- 保険には「掛け捨て」と「貯蓄型」がある

- 「貯蓄型」は、掛け金「高」・保険金「少」

- 「貯蓄型」は、途中解約で元本割れする

- 「貯蓄型」は、利回りが低く、お金がほとんど増えない

- 「貯蓄型」でお金を増やすのはおすすめしない

- 保険は、必要な期間だけ、「掛け捨て」で加入するのがおすすめ