住宅ローン減税とは、家を買う際、ローンを組んだ人に用意されている税金が安くなる制度のことです。

減税の恩恵を受けるには、実は3つの注意点があります。

本記事でわかりやすく解説します。

3つの注意点って、なに?

- せまい住宅には使えない

- 年収が低いと恩恵が小さい

- 会社員でも初年度は確定申告が必要

1、せまい住宅には使えない

住宅ローン減税を受けられる住宅には、条件があります。

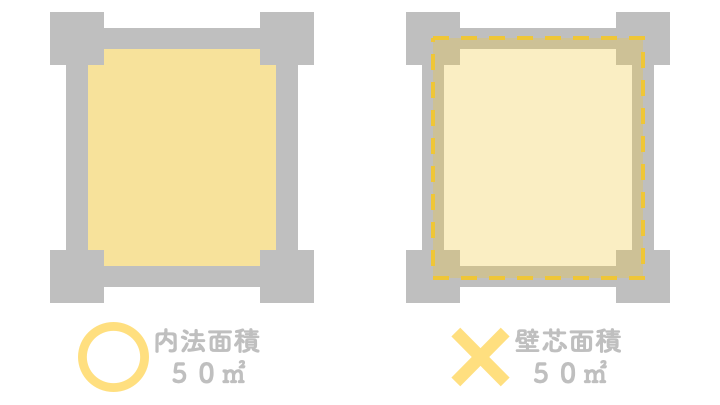

<住宅ローン減税の条件> 床面積が50㎡以上

マンションの場合、ワンルームや1LDKだと50㎡未満の住宅もよくありますよね。その場合、住宅ローン減税が使えません。

注意!床面積の計算方法

マンションの床面積の計算方法には、注意が必要です。

実は、床面積には2種類あります。「内法(うちのり)面積」と「壁芯(へきしん)面積」です。

「内法面積」とは、壁の内側の面積です。実際に使える部分の面積と思ってくださいね。

一方で、「壁芯面積」とは、壁の中心から内側の面積です。そのため、実際に使える面積は表示されている面積よりも狭いということです。

住宅ローン減税が使える条件は、「内法面積」で50㎡以上あることです。

実は、住宅サイトやパンフレットは、壁芯面積で表示されていることがほとんどです。そのため、表示が50㎡ぎりぎりだと、内法面積が50㎡を下回って、住宅ローン減税の対象外となってしまう場合があるので、注意してくださいね。

購入前に、内法面積が50㎡以上あるかどうか、不動産業者に確認しましょう。

2、年収が低いと恩恵が小さい

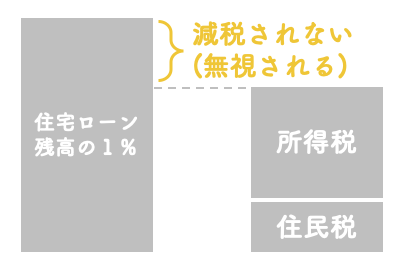

住宅ローン減税とは、年末時点のローン残高の1%分が、減税される制度です。減税のタイミングは翌年で、所得税や住民税が安くなります。

ここでひとつ注意なのが、本来払うべきだった所得税や住民税の金額以上には減税されないということ。払っている税金以上は、減らしようがないためです。

つまり、年収が低いと、所得税や住民税も安くて、住宅ローン減税で引くことができる税金も少ないため、住宅ローン減税の恩恵を最大限受けられない可能性があります。

とはいえ、年収が低いと、そもそも高額の住宅ローンを組むことはできないので、それほど気にすることではないかな。

住宅ローン減税の上限額については、こちらの記事で詳しく解説しています。

3、初年度は確定申告が必要

住宅ローン減税を受けるには、会社員であっても初年度は確定申告をしなければいけません。

確定申告って初めてで不安だわ。

会社員の方だと、年末調整という仕組みで会社が収入の申告をしてくれるので、確定申告が初めて、という方も多いかもしれませんね。

初めての人にとっては、少しエネルギーを使うことですね。

とはいえ、やってみると意外とあっさり終わりますし、インターネットでもできるので、税務署に行く時間がないという人でも安心です。

また、2年目以降は、年末調整で会社に必要書類を提出するだけでOKなので、安心してくださいね。

こちらのサイトに確定申告のやり方が、わかりやすくまとめられているので参考にしてみてください。

住宅ローン減税の注意点

① せまい住宅には使えない

② 年収が低いと恩恵が小さい

③ 初年度は確定申告が必要