つみたてNISAは、とってもお得な制度ですが、メリットだけではありません。

とはいえ、デメリットよりもメリットが大きく勝っていると考えているので、アルメイダはつみたてNISAを利用しています。

こちらの記事でデメリットも理解して、納得して始めていただけたら幸いです。

つみたてNISAの理解が深まるわよ。

つみたてNISAのデメリットとは?

つみたてNISAのデメリットはこちら。詳しく解説していきます。

デメリット① 20年後に損をする可能性がある

デメリット② 運用の自由度が低い

デメリット① 20年後に損をする可能性がある

20年後に損をする可能性がある…と聞いて、じゃあやりたくない!と即断するのは少し待ってください。

それでもアルメイダがつみたてNISAを利用する理由があります。

20年後、株価が上がっていた場合

つみたてNISAは購入してから20年間は、増えたお金に税金がかかりません。この20年間を「非課税期間」といいます。

20年後、非課税期間が終わる前に売却してもいいですし、現金が必要ない場合はそのまま運用を続けることもできます。

そのまま運用を続ける場合、持っている株が「つみたてNISAの口座」から「普通口座」に移ります。

上記の例でみると、40万円購入して、20年後、80万円になり普通口座に移りました。この移るタイミングの価格を「新しい取得価格」と言います。

「新しい取得価格」ー「購入金額」=増えたお金

80万円 ー 40万円 = +40万円

(増えたお金に税金はかかりません。)

これこそ、つみたてNISAのメリットね。

20年後、株価が下がっていた場合

一方で、「購入価格」より「新しい取得価格」が下がってしまった場合を見ていきましょう。

上記の例は、40万円購入して、20年後、普通口座に移るタイミングで30万円に値下がりしていた場合です。

「新しい取得価格」ー「購入金額」=増えたお金

30万円 ー 40万円 = -10万円

(減ったため、言うまでもなく税金はかかりません。)

そして、この後、株価が上がり40万円に戻った場合、どうなるでしょうか。

40万円 ー 30万円 = +10万円

(10万円利益がでたので、税金がかかる!)

新しい取得価格30万円から40万円に増えたことで、10万円の利益が出たとみなされ、この10万円には20%の税金(2万)が掛かります。

40万円で購入して、40万円に戻っただけなのに、税金がかかってしまうということです。

こんな最悪のケースも100%ないとは言い切れません。

それでもつみたてNISAを利用する理由

不安にさせてしましましたか?汗

大丈夫です!

最悪のケースがあるとわかっていても、アルメイダがつみたてNISAを利用している理由があります。

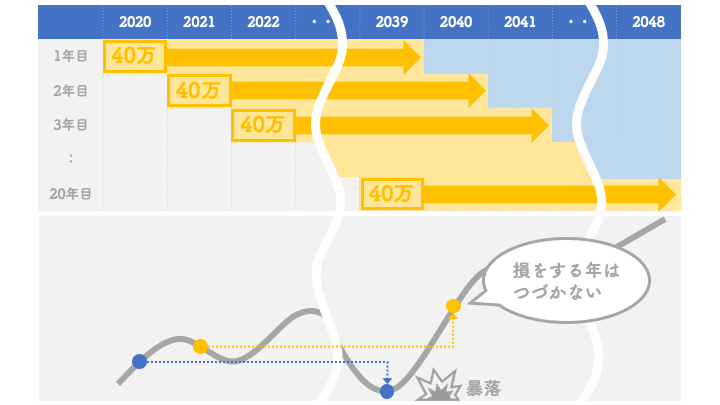

つみたてNISAは、20年間にわたって毎年最大40万円ずつ投資ができて、投資で増えたお金には税金がかからない制度です。つまり、税金がかからない期間(非課税期間)はいっぺんに終了するのではなく、20年間かけて段階的に終了していきます。

具体的には、

2020年に購入した40万円は2039年に終了、

2021年に購入した40万円は2040年に終了、

2022年に購入した40万円は2041年に終了、

…

というように、20年間続けたつみたてNISAは20年間かけて毎年、40万円ずつ非課税期間が終わっていきます。

そのため、例え20年後に大暴落で株価が下がったとしても、その大暴落が20年間続くことはまず考えられないので、累計でみれば損をすることはない、というのがアルメイダの考えです。

20回のうち数回損をしたとしても、つみたてNISAを利用した方が遥かにお得です。

長期投資のリスクが低い理由は、以下ページでも解説していますので、こちらをご覧ください。心配しなくても良いことがわかると思います。

デメリット② 運用の自由度が低い

つみたてNISAは初心者向けに用意された制度がゆえに、いくつか制限があります。

繰越しができない

年間40万円の利用限度額が決められていますが、30万円しか利用しなかった場合でも、残りの10万円を翌年に繰り越すことはできません。

非課税枠の再利用ができない

40万円分の株を購入して、数年後に売却した場合、売却した年の利用額が40万円増えることはありません。

金融機関の切り替えが面倒

つみたてNISAの口座は一人一つしか持つことができません。そのため、A社からB社へ口座を切り替えしたい場合は、少し面倒なようです。

つみたてNISAを始める際は、最初にどこで口座を開設するか吟味した上で、はじめましょう。

アルメイダのおすすめは、SBI証券か楽天証券です。

商品の品揃えが良く、つみたてNISAの口座開設数1位・2位を両社は競い合っています。今後も魅力的な商品を真っ先に提供してくれる可能性が高いのはこの2社でしょう。

投資信託以外は買えない

つみたてNISAで購入できる商品は、金融省の厳しい審査を通過した投資信託のみです。そのため、個別株や審査を通過できなかった商品を購入したい場合は、別の口座を用意する必要があります。

とはいえ、初心者にとって投資信託はリスクが低くて安心商品だから、メリットの方が大きいわね。

つみたてNISAのデメリットは

- 20年後に暴落していた場合、損をする可能性がある

- それでも長期投資のため損が続くリスクは低い

- トータルで見れば得をするだろう