つみたてNISAは、将来に向けて資産を築きたい人にとって、とてもおすすめの投資制度です。

株をはじめたばかりの方や、これから株を始めたいと考えている方は、まずはつみたてNISAから始めるのがおすすめです。

つみたてNISAのメリットを知りたいわ。

つみたてNISAのメリットとは?

つみたてNISAのメリットはこちら。詳しく解説していきます。

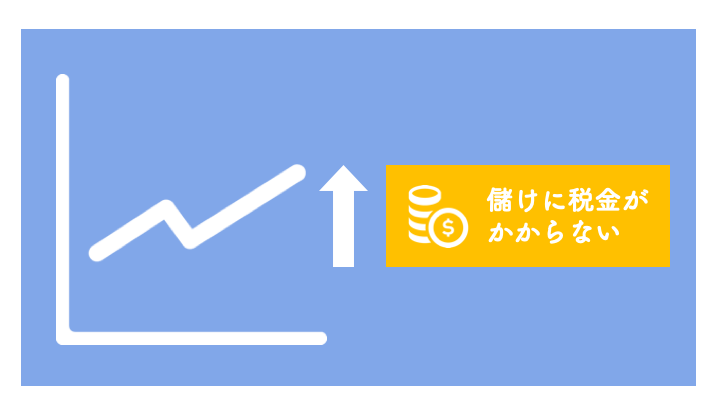

メリット① 増えたお金に税金がかからない

メリット② 損をするリスクが極めて低い

メリット① 増えたお金に税金がかからない

通常、株の儲けには20%の税金がかかります。しかし、つみたてNISAの場合は0%(税金がかかりません)。

毎月:33,000円

年間:約40万円

20年間:約800万円(約40万円 ✕ 20年間)

つみたてNISAで株を買ったとします。

20年間 平均5%ずつお金が増えた場合、

約564万円 お金が増えます。

まともな商品に投資すれば、利回り5%は現実的な範囲だと考えています。

20年後の金額:約1356万円

つみたてNISAの制度を利用せずに株を買った場合、増えたお金(約564万円)には20%の税金(約113万円)がかかりますが、つみたてNISAの場合は税金がかかりません。

ただし、iDeCoの場合、株を買うお金(上記の場合、約800万円)にも税金がかからないので、節税の点ではiDeCoのほうがお得です。

メリット② 損をするリスクが極めて低い

2点目は、損をするリスクが極めて低いことです。

投資初心者さんも安心して株が始められるわね。

理由は、長期・分散・積立。詳しく解説します。

長期

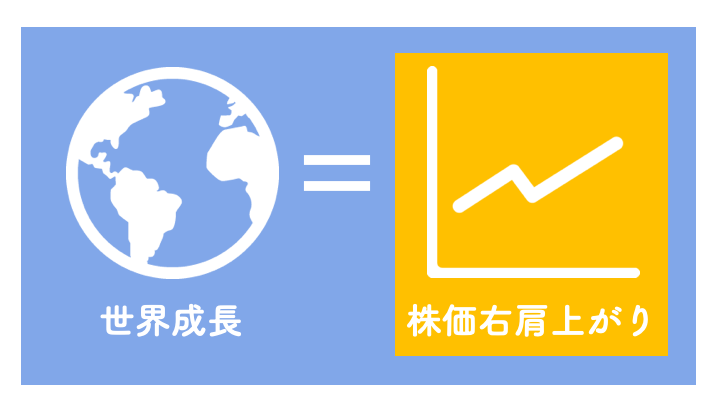

株は、長期で投資するほど損をするリスクが下がります。

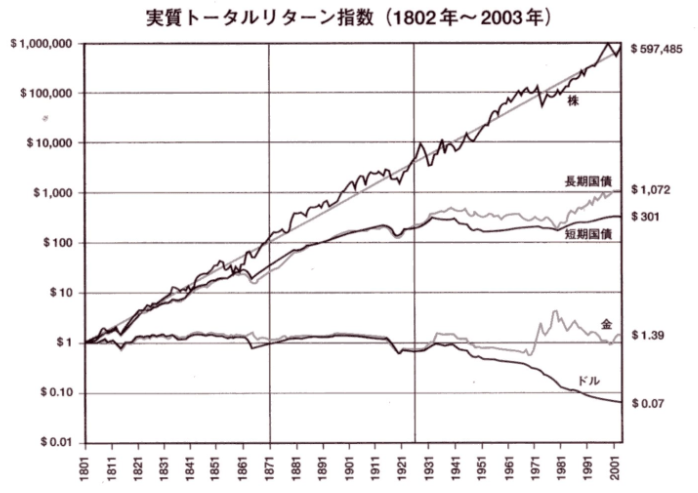

短期的に見ると、株価は上がったり下がったりを繰り返して、株主は一喜一憂していますが、長期的には右肩上がりであることがわかります。(下記図)

つまり、長期間の運用ができれば、利益を出すことは全く難しくないということです。

つみたてNISAは、20年間、儲けに対する税金がかからない(非課税)というデザインからもわかるように、長期投資を推奨し、損をするリスクから守ってくれています。

分散

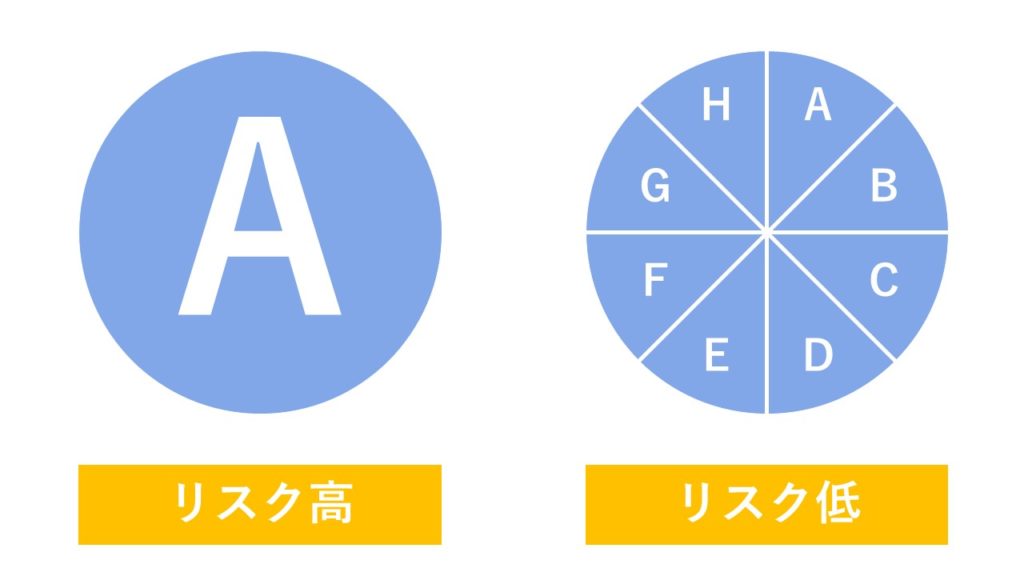

株は、投資先を分散することで損をするリスクが下がります。

株で最も怖いことは、投資先の会社が倒産したり、業績悪化したりして大損することですよね。1社への集中投資は、その会社が倒産したら大損するのでハイリスクです。

そこで安心なのが、投資信託。

投資信託は、複数社の株を集めた「セット商品」ですから、例えその中の1社が倒産したとしても大損することはありません。投資の鉄則は、たくさんの種類の商品を買って、分散させることです。

つみたてNISAで買える商品は、すべて金融庁の基準をクリアした投資信託です。つみたてNISAを開設すれば、強制的に「分散投資」ですので、損をするリスクが下がります。

積立

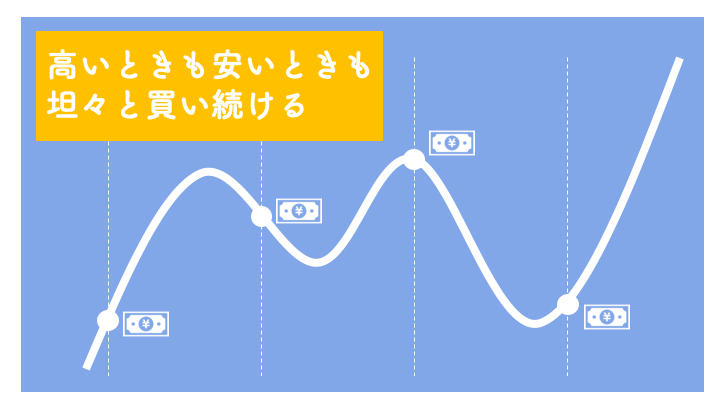

積立投資とは、「定期」的に「定額」で株を買い続けることです。

誰しも下がったタイミングで買いたいと考えるものですが、これはプロであっても至難の業。待っているといつまでも買えず、振り返ってみればあの時が一番安かった…なんてよくある話です。

なぜなら、前述したとおり、株価は上がったり下がったりを繰り返しながら、上昇していくから。株を買うタイミングは、思った以上に難しいのです。

そこで有効な解決策が、積立投資です。

積立投資であれば、株価が上昇しているときも、下落しているときも、横ばいなときも、淡々と購入できるので、高値づかみや安値での買い逃しを防ぐことができます。

つみたてNISAはその名の通り、積立投資しか用意されていないので、買うタイミングを迷う必要がなく簡単な上、損をするリスクが下がるのです。

- つみたてNISAのメリットは

- 増えたお金に税金がかからない(節税できる)

- 長期・分散・積立の3拍子で損をするリスクが極めて低い